Tag: smash day

-

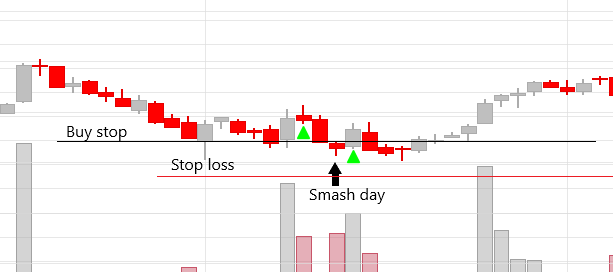

Trading stategy Smash Day

La strategia smash day è stata ideata da Larry R. Williams, un trader professionista che ha guadagnato 11.300% nell’arco di un anno durante una gara. Sul sito di Oxford Capital Strategies Ltd ho trovato, i dettagli della strategia e una simulazione su 48 future nell’arco di 32 anni, i risultati delle simulazioni sono stimolanti. Le…