Categoria: Fintech

-

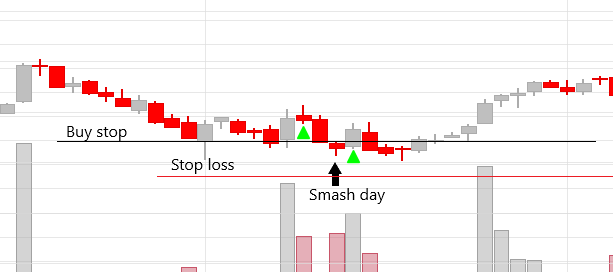

Trading stategy Smash Day

La strategia smash day è stata ideata da Larry R. Williams, un trader professionista che ha guadagnato 11.300% nell’arco di un anno durante una gara. Sul sito di Oxford Capital Strategies Ltd ho trovato, i dettagli della strategia e una simulazione su 48 future nell’arco di 32 anni, i risultati delle simulazioni sono stimolanti. Le…

-

Comportamento indicatore SuperTrend

L’indicatore SuperTrend è uno degli indicatori che mi piace maggiormente, prima di scoprirne e conoscerne l’esistenza ho costruito in modo simile, ne condivido i razionali sottostante. Non entro sui dettagli implementativi e mi limito a studiarne il comportamento nel suo utilizzo. L’indicatore è di tipo trend-following, l’aspetto che lo rende interessante è che non usa…

-

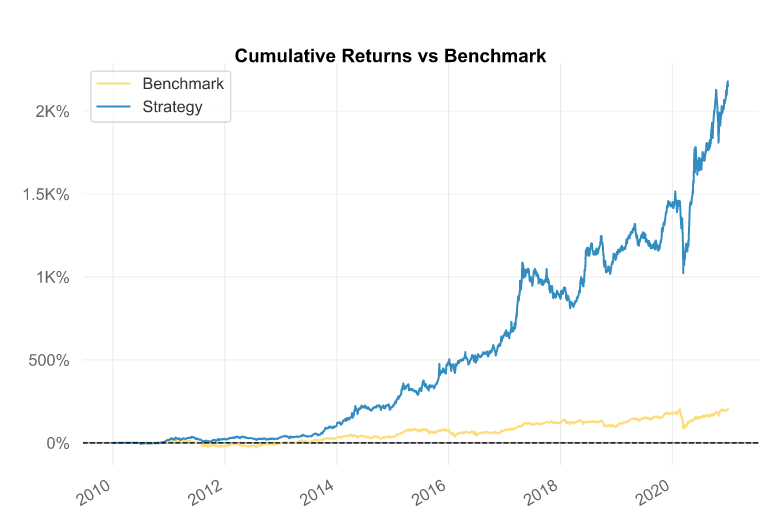

Classificazione sistemi e strategie di trading

Sistemi e strategie di trading si possono classificare in due famiglie distinte, con comportamenti molti diversi tra loro, ecco le differenze.

-

Studio sugli stoploss

In giro si trovano diversi tesi sulla gestione degli stoploss, chi li vuole stretti, chi li vuole larghi, chi li vuole dinamici, chi non li vuole. Ho fatto alcune prove per farmi un’idea concreta dell’effetto degli stop loss sulle diverse strategia. Prima una nota importante, ogni strategia può essere affinata con l’uso corretto degli stoploss,…

-

PowCandle

PowCandle è il nuovo algo-trading che ho messo a punto e sto testando. E’ un mix tra Candlestick, nello specifico BeltHold e mix indicatori trend following, quasi tutte medie EMA,SMA e HMA. Come con tutti i schemi basati su Candlestick tra acquisto e vendita devono passare pochi giorni. I candlestick infatti intercettano un movimento particolare…