In giro si trovano diversi tesi sulla gestione degli stoploss, chi li vuole stretti, chi li vuole larghi, chi li vuole dinamici, chi non li vuole. Ho fatto alcune prove per farmi un’idea concreta dell’effetto degli stop loss sulle diverse strategia. Prima una nota importante, ogni strategia può essere affinata con l’uso corretto degli stoploss, lo stoploss è parte integrante della strategia. Fatta questa premessa iniziale ecco come ho deciso di procedere. Utilizzo una strategia basata su candlestick, che ha un rendimento nella media senza stoploss, di seguito i dettagli della strategia e del suo comportamento. Il perimetro sono le azioni del FTSE odierne, su periodo di 10 anni. Lo studio viene fatto con le seguenti tipologie di stoploss:

- Senza stop loss

- Stop loss % rispetto alla chiusura precedente, applicato al prezzo minimo

- Stop loss % rispetto alla chiusura precedente, applicato al prezzo di chiusura

- Stop loss calcolato su ATR, applicato al prezzo minimo

- Trailing stop applicato al minimo

I parametri di stop loss vengono ottimizzati, ossia viene fatta una simulazione con diversi valori di stop loss e vengono scelti i parametri in cui la strategia offre i migliori risultati.

Il benchmark è la strategia BuyAndHold sui medesimi titoli e vengono applicate le seguenti condizioni di contorno:

- Importo a trade: 10.000

- Cash: 200.000

- Tobin Tax 0,1%

- Commissioni: 6,75 a eseguito

- Nessuna marginazione,

- Nessuna possibilità di investire allo scoperto

- Solo posizioni log

Senza stop loss

Come anticipato la strategia è di tipo candlestick, entro a una certa configurazione di pattern, esco a una certa configurazione di pattern, e offre prestazioni generalmente migliori rispetto a un buy-and-hold, qui di seguito la tabella riepilogativa a confronto con il buy-and-hold e il fact sheet.

Key Performance Metrics

| Metric | Strategy | Benchmark |

|---|---|---|

| Risk-Free Rate | 0.0% | 0.0% |

| Time in Market | 100.0% | 100.0% |

| Cumulative Return | 101.19% | 193.24% |

| CAGR% | 6.56% | 10.28% |

| Sharpe | 0.6 | 0.57 |

| Sortino | 0.85 | 0.78 |

| Sortino/√2 | 0.6 | 0.55 |

| Max Drawdown | -23.1% | -38.59% |

| Longest DD Days | 712 | 742 |

| Volatility (ann.) | 11.61% | 20.99% |

| R^2 | 0.76 | 0.76 |

| Calmar | 0.28 | 0.27 |

| Skew | -0.41 | -0.78 |

| Kurtosis | 6.33 | 7.87 |

Factsheet

Stop Loss % applicato su minimo

Questo è lo stop loss standard, ossia quello consentito dai sistemi di trading, se il prezzo scende sotto il valore di soglia, la posizione viene chiusa. Il valore viene calcolato dal prezzo di apertura della posizone. Uno stop al 90% chiude la posizione se il prezzo scende sotto il 90% del prezzo di apertura della posizione. Questo tipo di stop loss è molto sensibile rispetto alle variazioni intraday del prezzo, e in particolare risente degli spike. Tempo fa avevo una posizione NEXI molto buona aperta con uno stop al 90%, o(ssia perdita max 10%). La posizione guadagnava ca 8-9%, verso le 10 un lungo spike ha attraversato lo stop, riassorbendosi interamente nel giro di 20 minuti. A fine giornata guadagnava un altro 0,23%. Probabilmente qualche istituzionale ha fatto un’operazione di caccia agli stop (hunter stop) perché nei 10 giorni successivi Nexi sembrava un missile diretto sulla luna. Per trovare il valore ottimale di stop loss ho fatto una simulazione con le soglie: stoploss=0.95,0.9,0.85,0.8,0.75,0.7, si potrebbe fare un ulteriore tuning, ma mi sembra un dispendio di energie in questa fase. La soglie di stop loss che offre le migliori prestazioni è 0.85, ossia il 15% si perdita prima di chiudere la posizione.

Key Performance Metrics

| Metric | Strategy | Benchmark |

|---|---|---|

| Risk-Free Rate | 0.0% | 0.0% |

| Time in Market | 100.0% | 100.0% |

| Cumulative Return | 98.56% | 193.24% |

| CAGR% | 6.44% | 10.28% |

| Sharpe | 0.78 | 0.57 |

| Sortino | 1.14 | 0.78 |

| Sortino/√2 | 0.81 | 0.55 |

| Max Drawdown | -12.8% | -38.59% |

| Longest DD Days | 515 | 742 |

| Volatility (ann.) | 8.39% | 20.99% |

| R^2 | 0.64 | 0.64 |

| Calmar | 0.5 | 0.27 |

| Skew | -0.05 | -0.78 |

| Kurtosis | 4.81 | 7.87 |

Stop Loss % applicato sul prezzo di chiusura

L’approccio è analogo a quelle precedente, solo che viene guardato solo il prezzo di chiusura. Una soglia al 90% chiude la posizione se il prezzo di chiusura scende sotto la soglia. Rispetto a uno stop di prezzo, lo stop di chiusura è meno sensibile alle variazioni intraday e ai cacciatori di stop. D’altro canto se il titolo inizia a scendere, la posizione viene chiusa con maggior ritardo e il rischio di una maggior perdita al mattino seguente. rumore a metà giornata di un eventi di cui viene data comunicazione ufficiale a borse chiuse può portare a un rapido crollo del valore. Anche qui il valore ottenuto come miglior stoploss è 85% del prezzo di entrata. Qui di seguito la tabella riepilogativa e il link al fact sheet.

Key Performance Metrics

| Metric | Strategy | Benchmark |

|---|---|---|

| Risk-Free Rate | 0.0% | 0.0% |

| Time in Market | 100.0% | 100.0% |

| Cumulative Return | 99.09% | 193.24% |

| CAGR% | 6.46% | 10.28% |

| Sharpe | 0.75 | 0.57 |

| Sortino | 1.09 | 0.78 |

| Sortino/√2 | 0.77 | 0.55 |

| Max Drawdown | -15.23% | -38.59% |

| Longest DD Days | 515 | 742 |

| Volatility (ann.) | 8.83% | 20.99% |

| R^2 | 0.67 | 0.67 |

| Calmar | 0.42 | 0.27 |

| Skew | -0.08 | -0.78 |

| Kurtosis | 3.78 | 7.87 |

Trailing stop

Il trailing stop è uno stop dinamico che mantiene la medesima distanza (% o tick) rispetto all’ultimo massimo registrato dall’apertura della posizione. Questo non è un vero e proprio stop e può essere parte integrante di una condizione d’uscita dalla posizione in una strategia. L’indicatore supertrend utilizza un approccio di questo tipo, crea un canale in cui il trainling stop è calcolato dinamicamente sulla base dell’ATR. Si possono creare diverse varianti del trailing stop e meriterebbe una trattazione dedicata . Ho utilizzato solo la forma più classica, la posizione viene chiusa quando la distanza di prezzo rispetto al massimo registrato super la % indicata.

Key Performance Metrics

| Metric | Strategy | Benchmark |

|---|---|---|

| Risk-Free Rate | 0.0% | 0.0% |

| Time in Market | 100.0% | 100.0% |

| Cumulative Return | 101.58% | 193.24% |

| CAGR% | 6.58% | 10.28% |

| Sharpe | 0.62 | 0.57 |

| Sortino | 0.88 | 0.78 |

| Sortino/√2 | 0.62 | 0.55 |

| Max Drawdown | -22.74% | -38.59% |

| Longest DD Days | 700 | 742 |

| Volatility (ann.) | 11.25% | 20.99% |

| R^2 | 0.76 | 0.76 |

| Calmar | 0.29 | 0.27 |

| Skew | -0.36 | -0.78 |

| Kurtosis | 6.02 | 7.87 |

Stop loss su ATR

Una delle principali critiche degli stop loss basati sulla % è che non tengono in considerazione l’ampiezza delle fluttuazioni giornaliere subita da un titolo. il rischio è quindi di uscire prematuramente da una buona posizione che potrebbe rendere, perché il titolo è particolarmente volatile. Lo stop loss viene quindi calcolato non più con una % fissa, ma con un moltiplicatore m dell’ATR(t) , con t il periodo di osservazione. Per ottimizzare la strategia vengono clacolati entrambi i coefficienti t e m ottimali. Dall’ottimizzazione si ottengono i valori di moltiplicatore m=5 e periodo di osservazione t=10. in letterature ho trovato diversi valori, i più comuni sono m=6 e t=10. Con i valori ottimali per la stategia otteniamo la seguente tabellla e factsheet.

Key Performance Metrics

| Metric | Strategy | Benchmark |

|---|---|---|

| Risk-Free Rate | 0.0% | 0.0% |

| Time in Market | 100.0% | 100.0% |

| Cumulative Return | 98.08% | 193.24% |

| CAGR% | 6.41% | 10.28% |

| Sharpe | 0.71 | 0.57 |

| Sortino | 1.02 | 0.78 |

| Sortino/√2 | 0.72 | 0.55 |

| Max Drawdown | -14.39% | -38.59% |

| Longest DD Days | 518 | 742 |

| Volatility (ann.) | 9.36% | 20.99% |

| R^2 | 0.63 | 0.63 |

| Calmar | 0.45 | 0.27 |

| Skew | -0.23 | -0.78 |

| Kurtosis | 6.66 | 7.87 |

Conclusioni

Uno stop loss corretto può dare benefici alla strategia, oltre a questi test ne ho fatto altri utilizzando diversi asset o diverse strategie, non vi è una regola per cui posso dire che uno stop loss sia meglio di un’altro in senso generale. Ciò che vale per la strategia specifica è che lo stop loss porta dei benefici. Se il pattern di candele per l’uscita non si verifica, c’è il rischio di perdere senza limiti. Indicativamente il valore % di stop loss (anche per l’ATR è intorno al 15%, con prove più di dettaglio si trova un minimo relativo tra 12% e 14%. Uno stop più stretto avrebbe strozato la strategia.

Personalmente preferisco uno stop loss % che posso impostare sul sistema, quindi l’ATR e lo stop sulla chiusura sono tendenzialmente da escludere.

Il trailing stop lo riservo più alla strategia che non alla chiusura della posizione. Ad esempio, apro la posizone, chiudo metà della posizone al segnale di chiusura, se il trend è ancora positivo imposto un trailing stop al 5%.

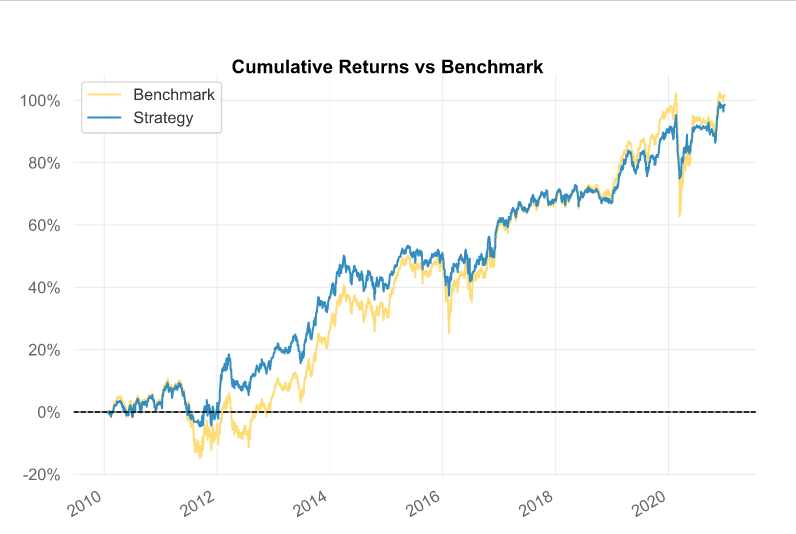

Come ultimo grafico inserisco il confronto tra la strategia senza stoploss e quella con il miglior risultato, stop loss al 85%. (Perdita max 15%)

Lascia un commento