PowCandle è il nuovo algo-trading che ho messo a punto e sto testando. E’ un mix tra Candlestick, nello specifico BeltHold e mix indicatori trend following, quasi tutte medie EMA,SMA e HMA. Come con tutti i schemi basati su Candlestick tra acquisto e vendita devono passare pochi giorni. I candlestick infatti intercettano un movimento particolare che porta a un momentaneo rialzo o ribasso dell’asset.

Il momento migliore per comprare in un trend rialzista è in chiusura di mercato, ossia il momento in cui tutti gli operatori che hanno aperto posizioni long intraday le chiudono, ammassano molti ordini di vendita. Purtroppo il sistema che ho messo a punto ha bisogno del completamento del pattern grafico, quindi l’acquisto deve essere rimandato al mattino successivo. Metto a confronto tre modi di operare:

- aprire la posizione a mercato in fase di apertura del mercato

- aprire la posizione con limite di prezzo

- aprire la posizione (barando, tanto sono in simulazione) alla chiusura del giorno prima

All’apparenza sono molo simili i tre modi di procedere, ma il risultato è diverso. Nel primo modo di operare i prezzi di acquisto sono più alti perché in apertura di marcato su un mercato rialzista entrano gli operatori intraday, con volumi che alzano il prezzo.

Nel secondo scenario viene fissato un limite di prezzo, quindi entro più basso, ma perdo l’opportunità di tutte quegli asset che non tornano più giù perché stanno decollando.

Il terzo scenario è quello in cui a ogni chiusura di mercato faccio una valutazione e copro in asta alle 17:40. Improponibile per il mio approccio.

Le simulazione viene fatta sul set di asset a cui sono abituato. L’importo cash da investire è 500.000€ per evitare di avere situazioni di indisponibilità, le % sono calcolate su quell’importo. La linea di benchmark gialla è un BuyAndHold sul FTSE MIB, giusto per avere un macro riferimento dell’andamento di mercato.

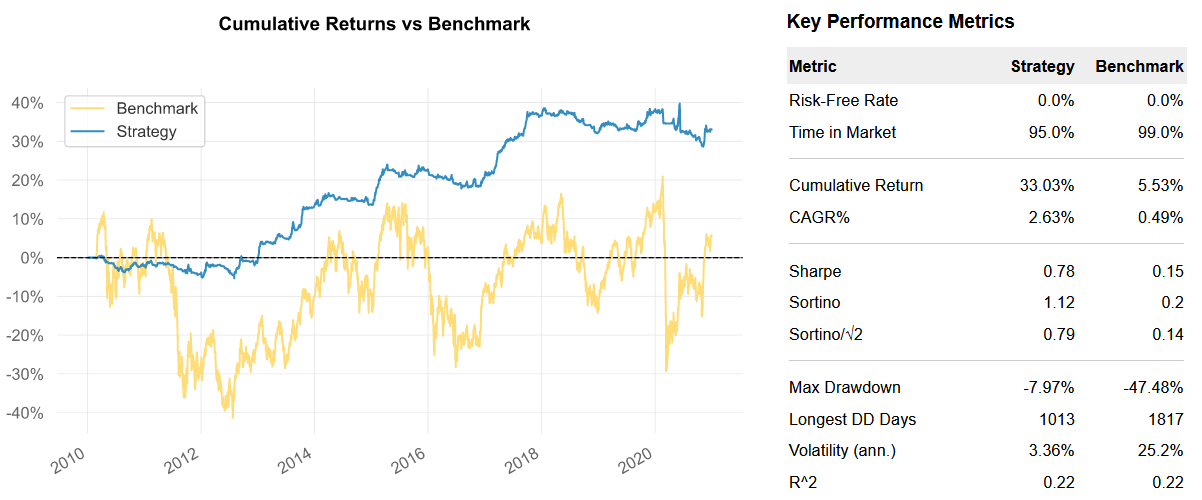

Apertura posizione a mercato in apertura di mercato

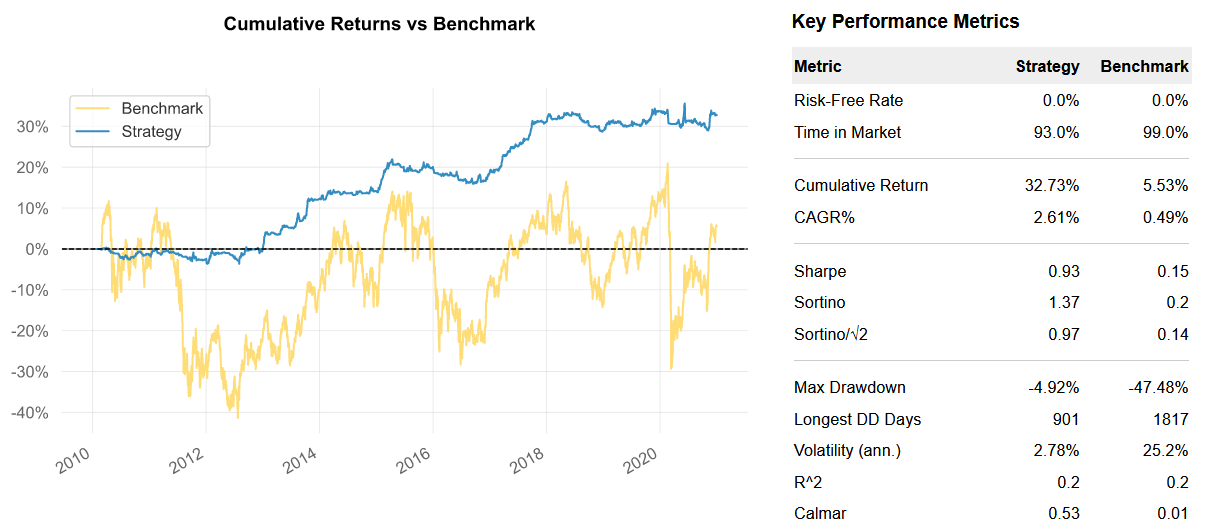

Apertura posizione in apertura di mercato con limite di prezzo alla chiusura del giorno precedente

Apertura posizione in chiusura di mercato il giorno di presentazione del pattern

Gli scenari sono molto simili, ma tenendo conto che non volgiamo barare e che l’ultimo scenario non è attuabile conviene optare per lo scenario di acquisto in apertura con limite di prezzo. Offre meno opportunità (Time in market <) ma un ritorno equivalente e quindi uno sharpe maggiore. Si può osservare come i momenti in perdita della schema siano sovrapponibili ai momenti in calo del mercato. Ogni trade rimane nel mercato pochi giorni e questo è lo scenario ideali di applicazione di un filtro sul FTSE MIB. Non mentendo posizioni aperte a lungo quando il filtro smette di operare le nuove posizioni rialziste si aprono subito. Inserendo un filtro basato su media mobile del FTSE MIB a 200 giorni mi aspetto che le performance dello schema di trading migliorino. Faccio solo simulazioni, ad apertura di mercato con limite di prezzo e senza limite di prezzo

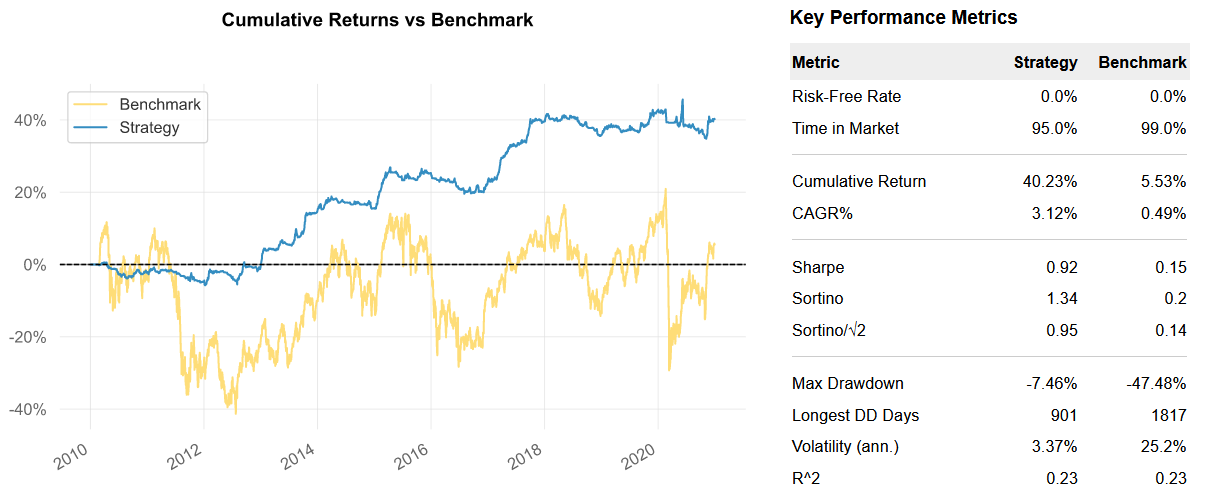

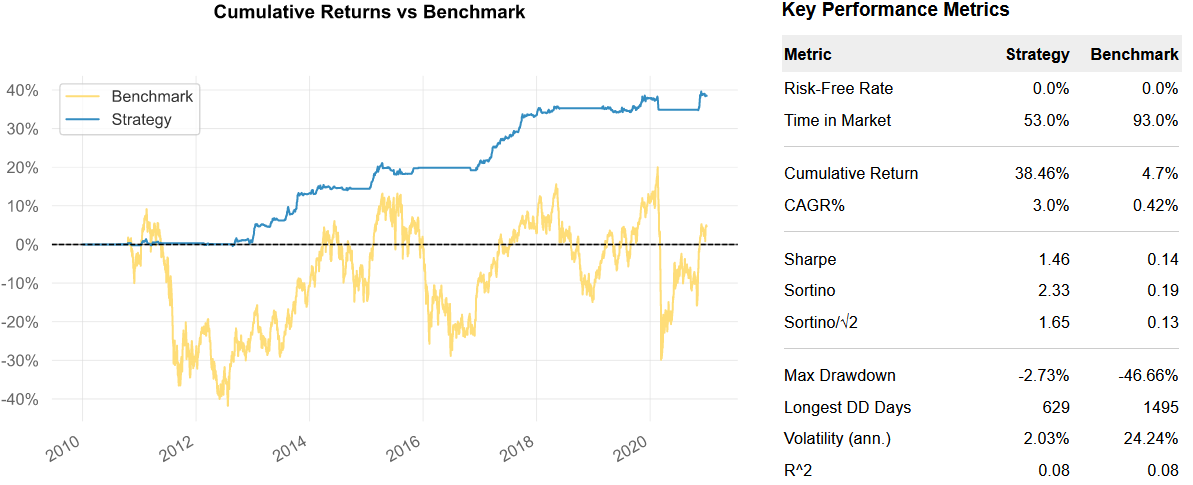

Apertura posizione a mercato in apertura di mercato con filtro SME 200 su FTSE MIB

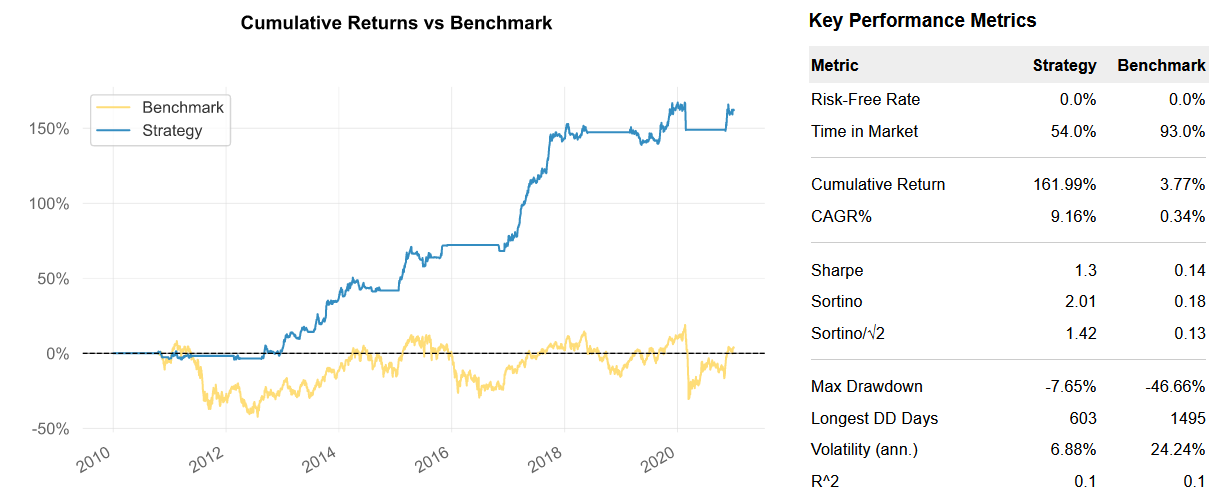

Apertura posizione in apertura di mercato con limite di prezzo alla chiusura del giorno precedente con filtro SME 200 su FTSE MIB

L’effetto del filtro è immediato e si vede il beneficio soprattutto attraverso l’indice di sharpe che passa da 0,93 a 1,46. Aprire le posizioni con limite di prezzo mantiene un indice di sharpe superiore, ma il ritorno complessivo è più basso. Questo è giustificato dal fatto che si entra complessivamente in meno posizioni rispetto a un semplice ingresso a mercato. Ultimi due test sono con un capitale cash limitato, in questo modo misuriamo anche la robustezza rispetto a una riduzione casuale degli asset su cui investire. Eseguo una sola simulazione usando il sistema scelto (ingresso a mercato) e capitale limitato a 100K€.

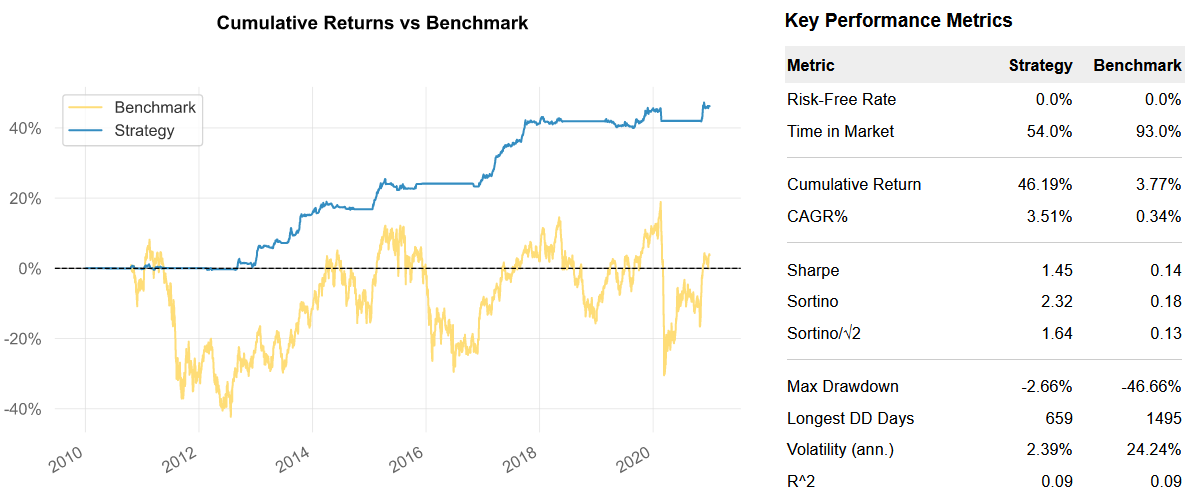

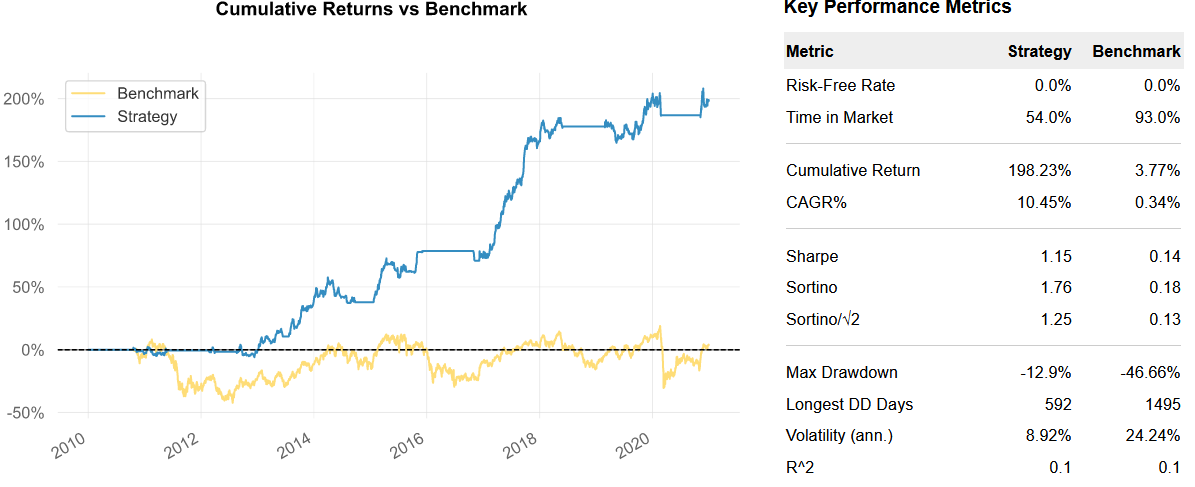

Apertura posizione a mercato in apertura di mercato con filtro SME 200 su FTSE MIB e cash limitato a 100K

In termini assoluti il ritorno è inferiore, 230.974 € a 161.995€ ma a fronte di una disponibilità economica nel range ‘accettabile’. La curva mantiene la propria espressività ma l’indice di sharpe peggiore leggermente. Due punti rendono il sistema poco performante:

- Time-in-Market basso: solo il 54% rimaniamo nel mercato, sia per il filtro, ma anche per le occasioni offerte. Per risolvere occorre pensare a un approccio short analogo da usare quando il filtro è attivo.

- Reivestimento: La possibilità di reinvestire i guadagni è limitata a nuove opportunità, non si riesce a fare un piano programmatico di reinvestimento. Per farlo bisognerebbe conoscere a priori il numero di asset su cui ripartire la disponibilità.

Un’ultima simulazione con capitale ulteriormente limitato a 50K mostra che nel complesso il sistema è sufficientemente robusto.

E’ interessante notare che il time-in-market rimane invariato, lo share cala, perché il DD in % aumenta, ma anche il ritorno in % aumenta. Il sistema è più volatile.

Lascia un commento